数据时效:2026-05 Meta 在 2026 年一季度财报里,把全年资本开支指引抬到了 1250 亿到 1450 亿美元。

这个数字太大了。它已经很难被理解成一家公司在“买服务器”。它更像一张押注未来文明形态的账单:未来的人类会把多少工作、搜索、写作、编程、广告、交易、娱乐、教育和组织管理,交给 AI 去完成?

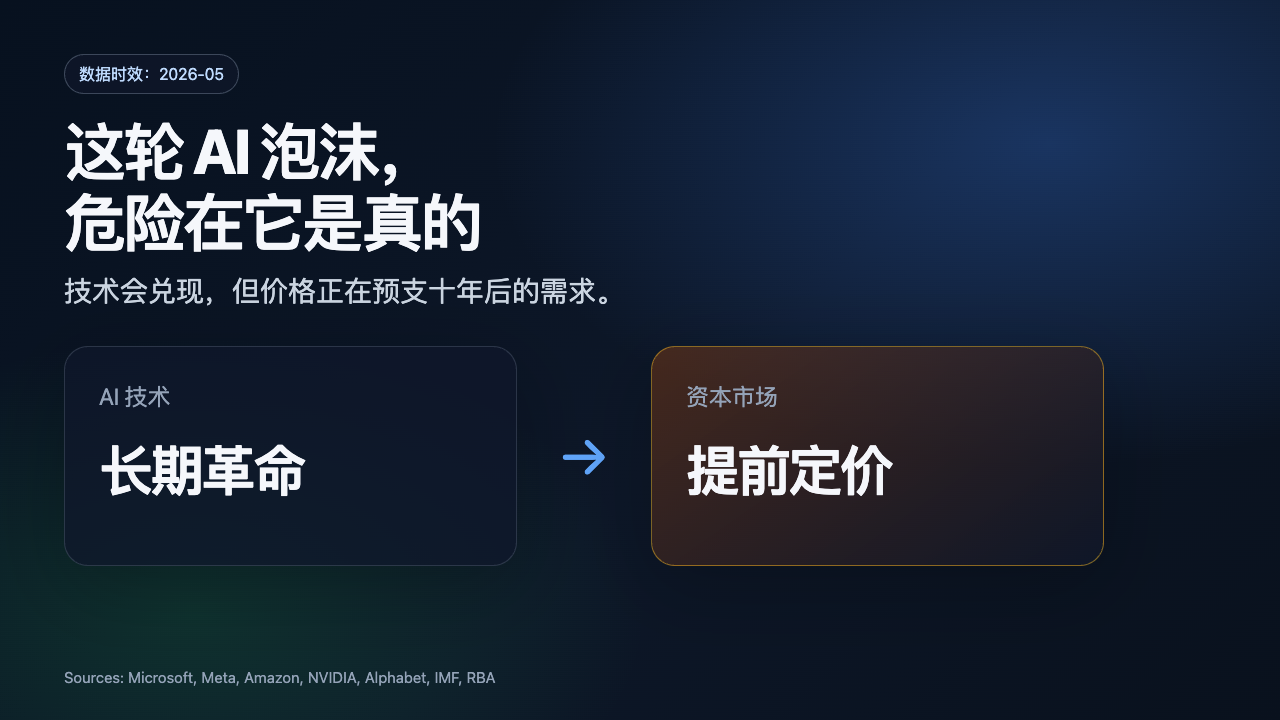

▲ 技术长期革命与资本提前定价,正在被压进同一张价格表。

▲ 技术长期革命与资本提前定价,正在被压进同一张价格表。

如果只看技术,今天的 AI 乐观并不荒谬。

微软 2026 财年第三季度说,AI 业务年化收入运行率已经超过 370 亿美元,同比增长 123%。亚马逊同一季度的 AWS 销售额同比增长 28%,到 376 亿美元。英伟达 2026 财年全年收入 2159 亿美元,其中数据中心收入 1937 亿美元。Alphabet 把 2026 年资本开支指引给到 1750 亿到 1850 亿美元,理由里写着 AI compute、Cloud customer demand 和 frontier model development。

这场狂热不只靠 PPT。钱已经进账,芯片已经出货,数据中心已经开工,企业客户也真的在排队买算力。

也正因为它是真的,这轮泡沫才更麻烦。

郁金香泡沫很好批判,因为它几乎没有后续生产力故事。AI 这件事不能这样处理。它更接近 1990 年代后半段的互联网:方向会留下来,价格会重算;基础设施会继续生长,很多早期资产会消失;少数公司会穿越周期,大量资本会在正确方向上买错时间。

判断很简单:AI 会成为下一轮生产力基础设施,但资本市场正在把十年后的需求提前塞进今天的公司价格。

风险集中在三个同时膨胀的地方:AI 资产价格、算力基建、估值叙事。

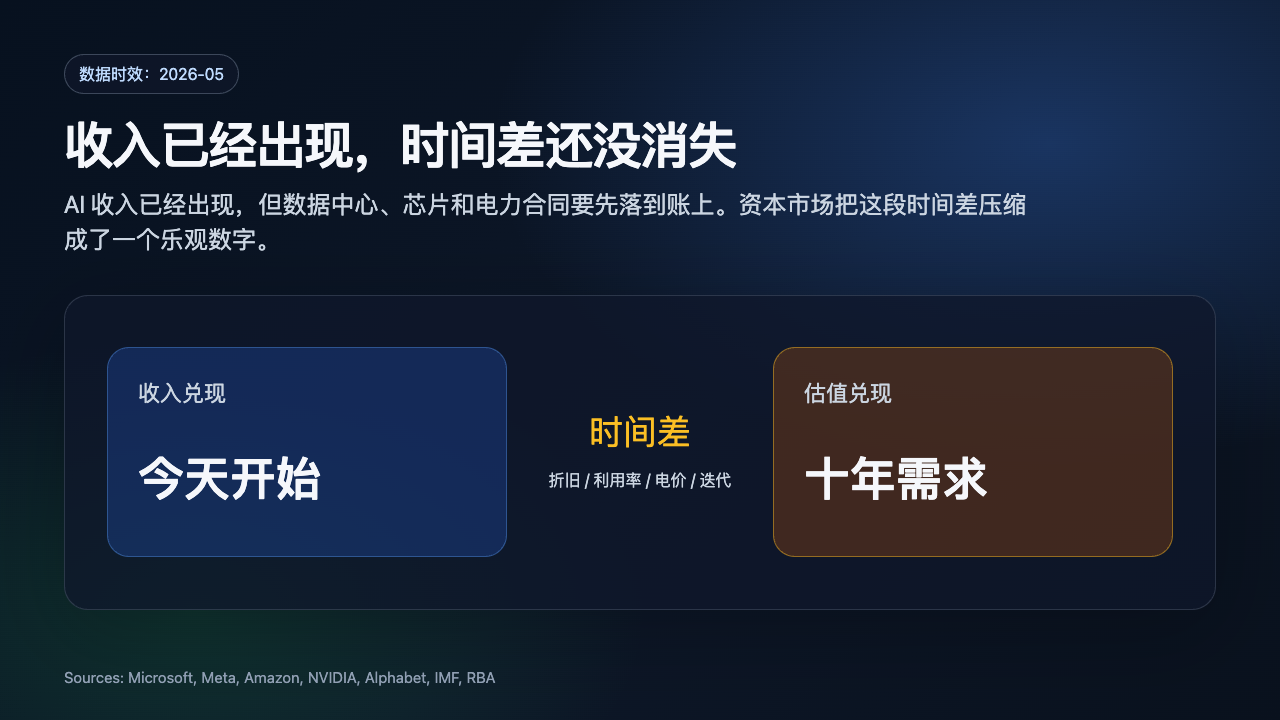

▲ 收入是真实的,投入也是真实的;麻烦出在两者中间那段尚未兑现的时间。

▲ 收入是真实的,投入也是真实的;麻烦出在两者中间那段尚未兑现的时间。

真实收入,无法自动证明真实估值

资本市场喜欢把“发生了”翻译成“会一直发生”,再把“会一直发生”翻译成“今天应该付更高价格”。

这套翻译在 AI 上走得很快。

微软的 370 亿美元 AI 年化收入,说明企业确实开始为 AI 付钱。英伟达的数据中心收入,说明云厂商和模型公司确实在抢 GPU。亚马逊 AWS 的增长,说明算力需求已经变成云业务增长曲线的一部分。Alphabet Cloud backlog 在 2025 年底达到 2400 亿美元,企业 AI 合同已经越过零星试用阶段。

这些数字足够让“AI 没有商业价值”的说法失效。

但它们无法回答另一个问题:今天市场愿意给 AI 公司付出的价格,隐含了多少未来?

收入是真实的,估值是折现出来的。中间隔着利润率、竞争、折旧、能源价格、芯片迭代、客户留存、监管、开源模型、推理成本下降,以及一个更难估算的问题:AI 到底会替代多少现有软件收入,又会创造多少全新收入。

如果一家公司今天多赚了 1 美元,市场愿意为它多付 20 美元,这是成长股定价。如果市场愿意为它多付 80 美元,那里面就有一部分已经属于信仰。AI 的麻烦在于,信仰并非凭空出现,它有真实产品、真实用户、真实订单支撑。投资者很容易把“真实”误读成“价格没有边界”。

技术革命从来不会替资产价格承担责任。

互联网改变了世界,2000 年买入一篮子互联网股票的人依然可能被市场教育很多年。铁路改变了十九世纪,美国铁路泡沫也留下了一堆破产公司。电气化、汽车、无线电都经历过类似阶段:文明方向成立,资本分配混乱。

AI 正在进入这个阶段。

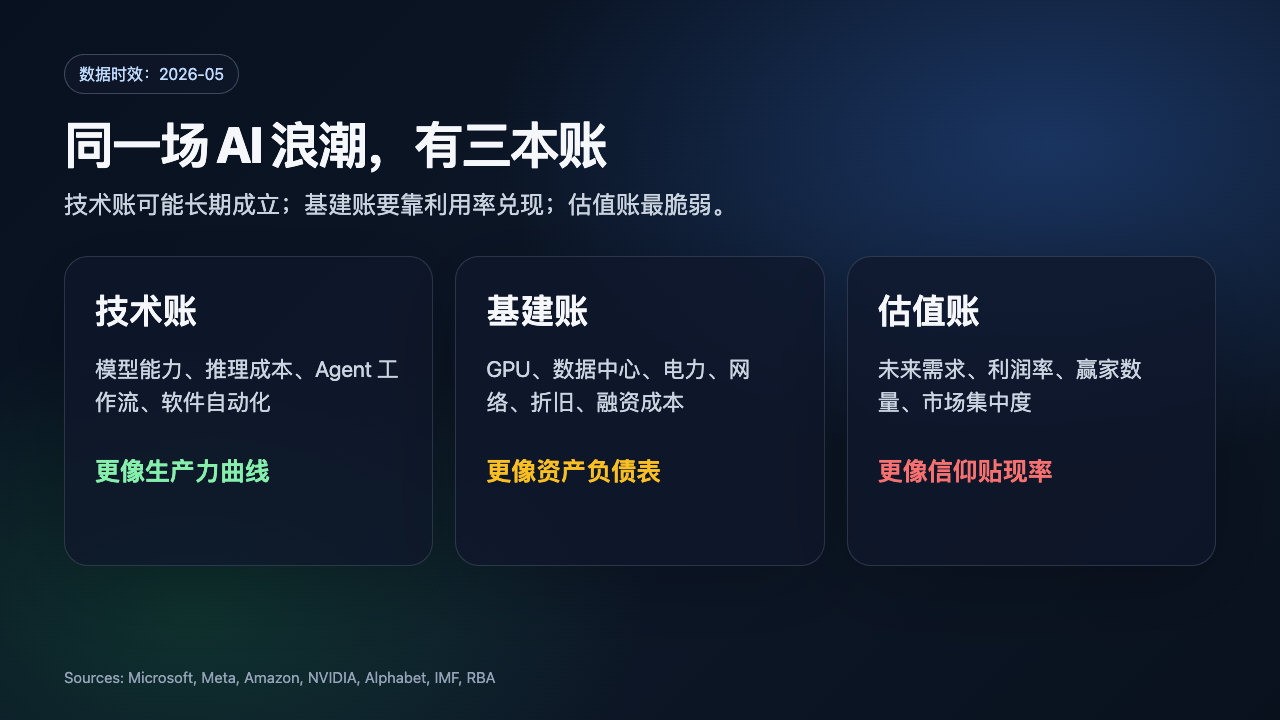

这轮 AI 浪潮有三本账

同一场 AI 浪潮,至少要拆成三本账。

▲ 技术账、基建账、估值账不能混在一起算。

▲ 技术账、基建账、估值账不能混在一起算。

技术账最容易被看见。

模型能不能推理,成本能不能下降,Agent 能不能执行复杂任务,软件开发、客服、营销、数据分析、设计、科研能不能被重写。这本账的方向最强。过去三年,AI 能力提升的速度已经足以改变工作流。即便短期资本价格回落,模型能力也不会因此倒退到 2022 年。

基建账更重。

GPU、HBM、网络、液冷、土地、电力、数据中心、长约、融资、折旧。这里的单位变成十亿美元、吉瓦、年限和负债表。Meta 单季度资本开支 198.4 亿美元,全年指引 1250 亿到 1450 亿美元。Alphabet 2026 年资本开支指引 1750 亿到 1850 亿美元。亚马逊过去 12 个月自由现金流降到 12 亿美元,财报解释说,主要原因是物业和设备采购增加,而这部分增加主要反映 AI 投资。

估值账最脆。

市场不只在买今天的 GPU、今天的云收入、今天的 Copilot 订阅。市场在买一个未来:每个企业都有 AI 员工,每个消费者都有 AI 助手,每次搜索都变成对话,每个软件界面都接入模型,每家公司都要租用推理能力。

这幅图景可能会实现一部分。问题在于,价格常常提前把“全部实现”写进去了。

技术账可以慢慢兑现。基建账需要高利用率兑现。估值账没有这种耐心。它会在每个财报季追问:你的资本开支什么时候变成收入?收入什么时候变成利润?利润什么时候支撑今天的市值?

只要这三个问题的答案稍微延后,资产价格就会先动。

算力基建把未来变成了今天的成本

AI 时代有一个很容易被忽略的特征:它把未来需求提前转换成今天的固定成本。

过去的软件公司可以先写代码,再用很低的边际成本服务更多用户。SaaS 的故事之所以漂亮,是因为一旦产品被市场接受,新增用户带来的收入可以穿过很高的毛利率,直接流到利润表。

生成式 AI 改变了这条路径。

一个 AI 用户每次提问、每次生成图片、每次让 Agent 跑任务,都会消耗计算。推理成本会下降,但不会消失。更大的上下文、更长的任务链、更复杂的多模态输出,会不断吃掉成本下降带来的余量。

所以 AI 公司和云厂商必须提前建厂。

这正是“AI factory”这个词让资本市场兴奋的原因,也正是它危险的原因。工厂需要产能利用率。工厂需要能源。工厂需要折旧年限。工厂需要判断今天买下的设备,在三年后会不会被下一代芯片压低经济价值。

▲ AI 收入已经开始出现,但折旧、利用率和芯片迭代还在等待结算。

▲ AI 收入已经开始出现,但折旧、利用率和芯片迭代还在等待结算。

IMF 在 2026 年 1 月的文章里提醒了这点:IT 投资占美国经济产出的比例已经升到 2001 年以来最高水平;随着扩张加速,债务融资正在变得更常见;先进处理器的折旧假设会影响盈利,频繁设备升级会压缩利润率。

这段话很冷静,但它抓住了 AI 泡沫的核心。

AI 不只是软件革命。它越来越像一次能源和工业资产革命。谁拿到芯片,谁拿到电,谁能把数据中心利用率维持在足够高的位置,谁才能把技术账转成利润账。

这里有一个不舒服的后果:AI 使用越普及,算力基建越像公共基础设施;算力基建越像公共基础设施,回报率越可能被竞争、监管和规模化压低。

早期投资者最喜欢“基础设施”这个词,因为它听起来稳定、长期、不可替代。可基础设施的历史常常奖励后来的使用者,不奖励过早付账的人。铁路、宽带、云计算都给过类似教训。社会拿到了便宜交通、便宜带宽、便宜算力;许多资产所有者没有拿到同等漂亮的回报。

AI 估值叙事正在偷换一个问题

市场每天都在问“AI 有没有未来”。答案太容易给出。

当然有。

更好的问题是:今天这些公司价格里,已经买进了多少年未来?

▲ 判断 AI 资产,不能停在“AI 有没有未来”。价格隐含的年份更要命。

▲ 判断 AI 资产,不能停在“AI 有没有未来”。价格隐含的年份更要命。

技术能力、用户需求、利润兑现、资产价格,是四个不同环节。资本市场现在最常见的跳跃,是从技术能力直接跳到资产价格。

模型能力提升,于是软件公司应该重估。企业试用增加,于是云厂商应该重估。GPU 订单排队,于是芯片公司应该重估。电力紧张,于是电网和能源公司也应该重估。只要能被放进 AI 供应链,就能获得一个更高倍数。

这会制造一种很奇怪的局面:市场不再只奖励已经证明利润的公司,也奖励所有站在叙事附近的资产。

这种扩散有一部分合理。技术革命早期,瓶颈会沿着产业链移动。今天缺 GPU,明天缺电力,后天缺液冷,再后天缺数据中心运维人才。资本提前寻找瓶颈,是市场的本能。

可叙事一旦扩散太宽,就会把“所有相关”误判成“所有受益”。

AI 需要电力,不代表每个电力资产都能获得 AI 价格。AI 需要数据中心,不代表每个机房都能获得云巨头级别的回报。AI 需要应用,不代表每个套壳产品都能留下利润。AI 会改造软件,不代表每家 SaaS 公司都能把模型成本转嫁给客户。

泡沫常常就是这样形成的:它先抓住一个正确事实,再把正确事实套到太多资产上。

最强反驳:这次的大厂真的有钱

AI 泡沫论最容易被反驳的地方也很明显:今天的头部公司,比 2000 年互联网公司健康太多。

微软、Alphabet、Meta、Amazon 都有真实收入、真实现金流、真实利润。它们靠真实业务融资,也靠真实利润支撑资本开支。英伟达的数据中心业务已经大到足以改写全球半导体产业链。

所以这轮 AI 泡沫如果发生破裂,形态大概率不会照抄 2000 年。它未必表现为一批没有收入的网站倒掉,更可能表现为三种温和但漫长的重定价。

一种是利润率被折旧慢慢吃掉。

微软已经在 2026 财年第三季度披露,Microsoft Cloud 毛利率降到 66%,原因包括持续投资 AI 基础设施和 AI 产品使用增长。这个信号很小,却很真实。AI 收入增长时,成本也跟着增长。资本市场习惯了软件毛利率,一旦发现 AI 更像高强度资本开支业务,倍数就会变。

▲ 微软 2026 财年 Q3 披露:AI 基础设施和产品使用增长正在影响云毛利率。

▲ 微软 2026 财年 Q3 披露:AI 基础设施和产品使用增长正在影响云毛利率。

一种是赢家范围收窄。

泡沫期市场会把一整条链都当赢家定价。重定价时,市场会重新区分谁有定价权、谁只是通道、谁只是成本承担者。AI 的长期价值可能很大,但价值不会平均分配。芯片、云、模型、应用、电力、数据中心之间的利润分配,还远远没有稳定下来。

还有一种是需求兑现慢于资本开支。

云厂商现在说自己供不应求,这可能是真的。Alphabet 在电话会上也说,2026 年会继续处在 supply-constrained 状态。但供不应求这件事本身,无法保证每一轮新增产能都能获得同等回报。技术系统最残酷的地方在于,短缺会吸引资本,资本会制造产能,产能会改变价格。

今天的短缺,是明天利用率压力的种子。

互联网泡沫留下的判断工具

互联网泡沫常被用来嘲笑新技术乐观派。这个用法太粗糙。

其留下的判断工具很直接:方向正确,不会自动保护价格正确。

▲ 互联网没有失败,但很多互联网资产失败了。AI 也可能重复这种分裂。

▲ 互联网没有失败,但很多互联网资产失败了。AI 也可能重复这种分裂。

1999 年相信互联网会改变商业的人,方向上是对的。但他们低估了时间、竞争和商业模式筛选的残酷程度。很多公司死了,很多光纤资产破产了,很多投资者损失惨重。可互联网本身没有消失。搜索、电子商务、社交网络、云计算、移动互联网,在泡沫之后才接管世界。

AI 很可能也会这样。

2026 年相信 AI 会改写知识劳动、软件、搜索、广告、客服、编程和组织协作的人,方向上也许是对的。风险在于,他们可能把这场改写发生的速度、利润归属和资产赢家,想得太美好。

IMF 对这次科技繁荣的判断很克制。它认为,美国广义股指的潜在高估程度大约只有互联网泡沫时期的一半,当前企业盈利也更强。但它同时指出三种脆弱性:股价上涨主要由 AI 相关科技股驱动;许多核心 AI 公司并未上市,它们的债务可能带来新风险;美国市值相对经济产出已经比 2001 年更高,较温和的修正也可能造成明显财富效应。

▲ IMF 把当前 AI 投资潮与 1995–2000 年互联网繁荣放在一起比较,重点在风险结构,而非复刻。

▲ IMF 把当前 AI 投资潮与 1995–2000 年互联网繁荣放在一起比较,重点在风险结构,而非复刻。

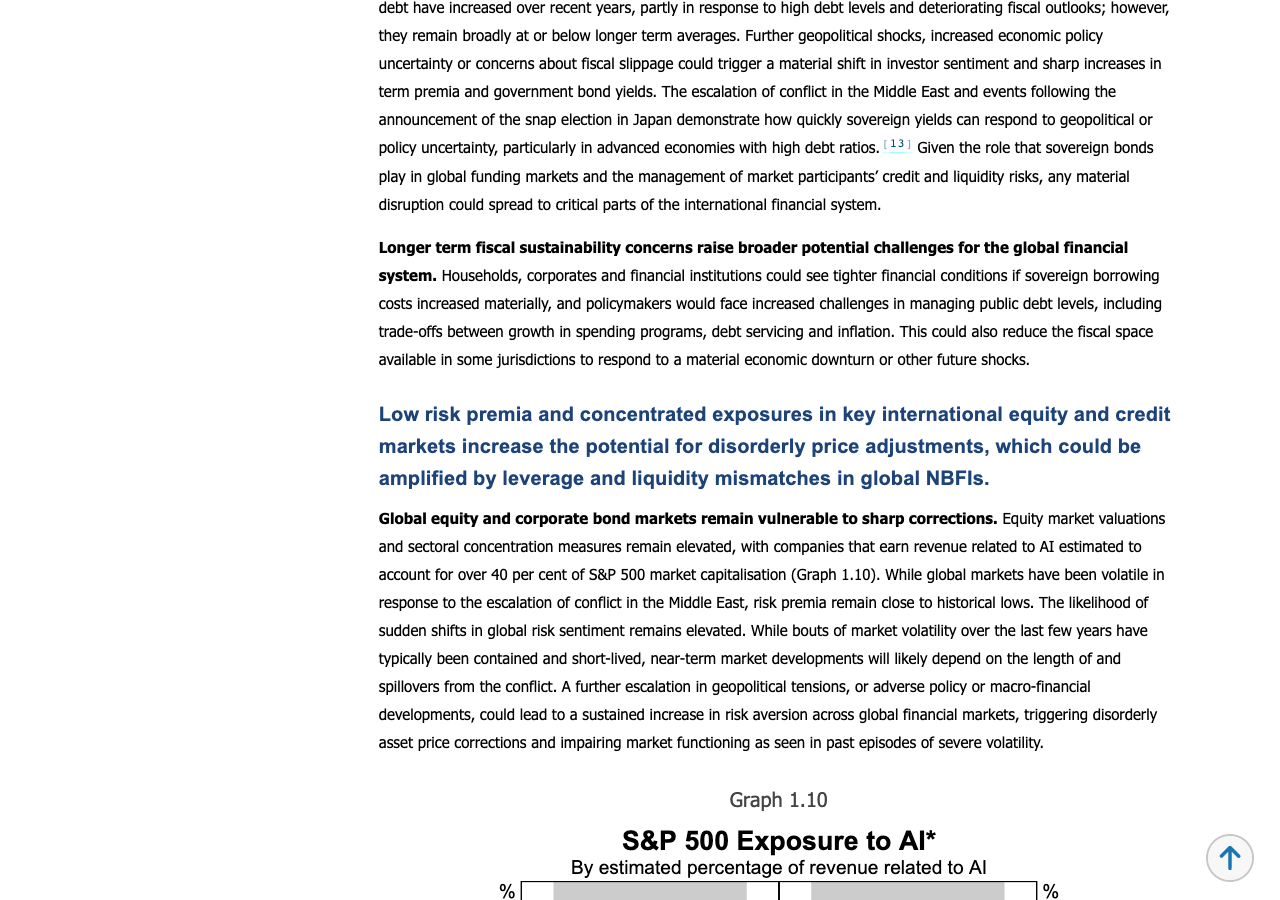

澳大利亚央行 2026 年 3 月金融稳定报告给了另一个角度:与 AI 收入相关的公司,估计已经占 S&P 500 市值 40% 以上。市场集中度本身不等于泡沫,但它意味着一件事:AI 叙事不再只是科技板块内部的事,它已经变成全球资产价格的一根承重梁。

▲ RBA 提醒,AI 收入相关公司已经占 S&P 500 市值 40% 以上,市场集中度放大了重定价风险。

▲ RBA 提醒,AI 收入相关公司已经占 S&P 500 市值 40% 以上,市场集中度放大了重定价风险。

当一根承重梁被过多资产依赖时,它不需要断裂,只要轻微变形,整栋楼都会发出声音。

技术文明和资本市场的时间感不同

AI 革命如果成立,它的时间尺度可能是二十年。

资本市场的时间尺度短得多。季度财报、年度指引、利率变化、资金流向、仓位拥挤、卖方模型,都会把一场长期技术变化压缩成短期价格波动。

这两种时间感的冲突,是这轮 AI 泡沫的核心。

技术文明允许延迟。它可以先有昂贵算力,再有更便宜推理;先有笨拙 Agent,再有可靠工作流;先有玩具式应用,再有嵌入组织流程的系统。它可以容忍十年试错。

资本市场不太能容忍这种延迟。市场可以接受烧钱,但烧钱必须被解释成未来垄断。市场可以接受高资本开支,但资本开支必须被解释成未来现金流。市场可以接受今天利润率下降,但下降必须被解释成明天更大的利润池。

一旦这个解释链条出现裂缝,价格就会先调整。

这就是为什么“AI 是真革命”和“AI 资产正在泡沫化”可以同时成立。

技术革命回答的是世界会不会变。资产价格回答的是谁在什么时间以什么成本赚到多少钱。前者可以宽容,后者很残酷。

最后看价格里的年份

未来几年,AI 仍然会继续进步。

模型会更强,推理会更便宜,Agent 会更可靠,AI 编程会吃掉更多软件开发流程,多模态会进入视频、设计、游戏、教育和办公。普通人会越来越习惯把任务交给模型,企业也会越来越认真地重写流程。

这些变化足够大,足够真实,也足够长期。

资本市场的问题从来不在这里。

需要盯住的是另一张表:今天的资产价格,已经假设了多少未来需求。

如果一家公司必须靠 2036 年的使用量来解释 2026 年的估值,它就已经站在泡沫边缘。即便它拥有真实技术、真实收入、真实客户,也无法绕开这张价格表。

AI 会兑现,但兑现顺序不会照顾每一个提前买单的人。

技术会先改变工作流。用户会慢慢迁移。企业预算会重新分配。算力价格会波动。利润池会在芯片、云、模型和应用之间重新切割。市场最后才会知道,哪些公司真的拥有长期定价权,哪些公司只是替这场革命垫付了过于昂贵的基础设施。

AI 是真革命。

资本市场正在用十年后的需求,给今天的公司定价。

这句话里的两个部分,都要同时看见。只看前半句,会把所有价格都合理化。只看后半句,会错过一场正在发生的技术迁移。

更加成熟的判断应该是:相信 AI能 改变世界,同时怀疑每一个已经把世界改变完成写进价格的资产。

数据来源

- Microsoft FY26 Q3 Earnings Release:AI 业务年化收入超过 370 亿美元;Microsoft Cloud 毛利率变化。

https://www.microsoft.com/en-us/investor/earnings/fy-2026-q3/press-release-webcast

https://www.microsoft.com/en-us/Investor/earnings/FY-2026-Q3/performance - Meta Q1 2026 Results:2026 年资本开支指引 1250 亿到 1450 亿美元。

https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-First-Quarter-2026-Results/default.aspx - Amazon Q1 2026 Results:AWS 销售额同比增长 28%;自由现金流降至 12 亿美元,主要受 AI 相关物业和设备采购影响。

https://ir.aboutamazon.com/news-release/news-release-details/2026/Amazon-com-Announces-First-Quarter-Results/default.aspx - NVIDIA FY2026 Results:全年收入 2159 亿美元,数据中心全年收入 1937 亿美元。

https://investor.nvidia.com/news/press-release-details/2026/NVIDIA-Announces-Financial-Results-for-Fourth-Quarter-and-Fiscal-2026/ - Alphabet 2025 Q4 Earnings Call:2026 年 CapEx 指引 1750 亿到 1850 亿美元,AI compute 与 Cloud demand 是主要投入方向。

https://abc.xyz/investor/events/event-details/2026/2025-Q4-Earnings-Call-2026-Dr_C033hS6/default.aspx - IMF Blog, January 19, 2026:AI 投资潮、IT 投资占 GDP 比例、债务融资、折旧与互联网泡沫比较。

https://www.imf.org/en/blogs/articles/2026/01/19/global-economy-shakes-off-tariff-shock-amid-tech-driven-boom - Reserve Bank of Australia Financial Stability Review, March 2026:AI 收入相关公司占 S&P 500 市值 40% 以上。

https://www.rba.gov.au/publications/fsr/2026/mar/the-global-macro-financial-environment.html